Назад в библиотеку

Вплив фінансових результатів на інвестиційну привабливість підприємства

Автори: Щербова А.І., Субрись О.В., Фіщенко О.М.

Джерело: Сучасні проблеми управління інвестиційною та інноваційною діяльністю/ Всеукраїнська науково-практична конференція студентів і молодих вчених – Донецьк, ДонНТУ – 2012

Загальна постановка проблеми

У сучасних умовах підприємствам доводиться працювати в умовах жорсткої конкуренції. Для ефективної діяльності їм необхідно постійно розвиватися, швидко підлаштовуватися до змін зовнішнього середовища, пропонувати на ринку якісний, інноваційний товар, що задовольняє потреби споживача. Все це вимагає колосальних інвестицій в основні засоби, науково-технічні розробки і дослідження.

Актуальність теми полягає у тому, що для залучення інвесторів підприємству необхідно мати високу інвестиційну привабливість, яка залежить від фінансових результатів діяльності. Метою даної статті є дослідження цієї залежності, розкриття поняття інвестиційної привабливості та поняття фінансових результатів.

Виклад основного матеріалу

В теорії не існує загальноприйнятого розуміння терміна «інвестиційна привабливість підприємства». У даній статті інвестиційна привабливість розглядається як інтегральна характеристика підприємств з позиції перспектив розвитку, обсягу і можливостей збуту продукції, ефективності використання активів і їх ліквідності, стану платоспроможності й фінансової стійкості [1].

На інвестиційну привабливість впливають 2 групи факторів: зовнішні та внутрішні. Зовнішні фактори – це фактори, які не залежать від результатів господарської діяльності підприємства. До внутрішніх факторів належать фактори, які залежать безпосередньо від фінансового результату господарської діяльності підприємства.

Фінансовий результат – це прибуток або збиток який отримує господарюючий суб'єкт внаслідок своєї діяльності. Як наслідок, це один з найважливіших економічних показників, який узагальнює усі результати господарської діяльності та надає комплексної оцінки ефективності цієї діяльності [2].

Світова практика показує, що інвестиційні рішення ґрунтуються, як правило, на результатах оцінки вартості бізнесу. Вартість бізнесу – це дисконтована вартість грошових потоків, що генеруються підприємством. Грошовий потік – це різниця між усіма отриманими і виплаченими підприємством грошовими коштами. Тому саме фінансові результати є основним важелем впливу на інвестиційну привабливість підприємства. Дуже важливо, щоб підприємство мало позитивний фінансовий результат. Інвестори прагнуть мінімізувати свої ризики, вкладаючи кошти в підприємства з високою рентабельністю.

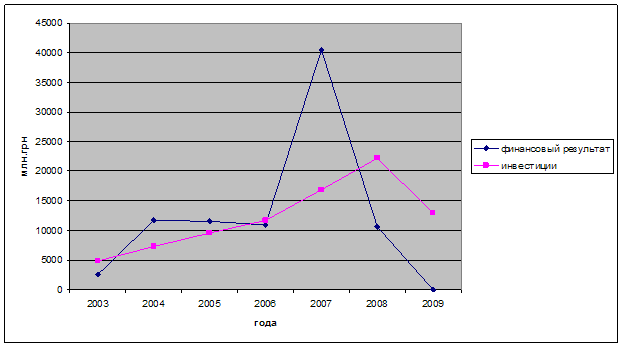

Розглянемо вплив фінансових результатів на обсяг інвестицій на прикладі підприємств Донецької області:

Рисунок 1 – Вплив фінансових результатів на обсяг інвестицій на прикладі підприємств Донецької області[3].

Очевидно, що рівень фінансових результатів підприємств має великий вплив на обсяг інвестицій. У період з 2006 по 2007 рік спостерігається зростання показника фінансових результатів, що супроводжується стабільним зростанням інвестицій. Однак в 2008 році у зв'язку зі світовою фінансовою кризою показник фінансового результату різко погіршився, що призвело до погіршення інвестиційної привабливості підприємств і як наслідок з 2008 по 2009 рік кількість інвестицій значно знизилася.

Таким чином, підприємствам необхідно підвищувати інвестиційну привабливість за рахунок ефективного управління фінансовими результатами та підвищення прибутковості.

Перелік посилань

- Дука А.П. Теорія та практика інвестиційної діяльності. Інвестування: Нач. посібник. – 2-е вид. – К.: Каравела, 2008. – 432с.

- Фінансові результати: сутність та зміст, класифікація [Електронний ресурс]. – Режим доступу:http://osvita.ua/vnz/reports....

- Головне управління статистики у Донецькій області [Електронний ресурс]. – Режим доступу:http://donetskstat.gov.ua/.